Vous avez entendu parler d’Anaxago mais vous hésitez à franchir le pas ? Rassurez-vous, vous n’êtes pas seul. Entre les promesses de rendements attractifs, les projets immobiliers bien ficelés et une image de plateforme haut de gamme, difficile de savoir si l’on est face à une vraie opportunité d’investissement… ou juste à une jolie vitrine bien marketée.

Alors on a pris le temps d’examiner Anaxago sous toutes ses coutures. Pas juste pour empiler des chiffres, mais pour comprendre comment ça fonctionne réellement, ce que ça implique côté risques, et surtout si ça vaut le coup d’y placer quelques euros (ou davantage). Car oui, derrière les beaux projets et les mots rassurants, il y a une réalité plus nuancée que ce qu’on trouve souvent dans les avis tout faits.

Et si on allait au-delà de l’effet vitrine pour voir ce qu’il y a vraiment derrière ?

Anaxago en bref : bien plus qu’un simple site de crowdfunding

À première vue, Anaxago pourrait passer pour une énième plateforme de financement participatif parmi tant d’autres. Mais en grattant un peu, on se rend vite compte qu’on est dans une autre cour. Fondée en 2012, cette société française s’est fait une place à part dans le paysage du crowdfunding, en misant sur une promesse claire : lier innovation, investissement et rigueur dans la sélection des projets.

Ici, on ne parle pas d’ouvrir son portefeuille pour soutenir le boulanger du coin ou une mini start-up sortie de nulle part. Non, les projets proposés par Anaxago s’inscrivent souvent dans des secteurs solides comme l’immobilier, les PME à fort potentiel ou encore le private equity. Des domaines qui, sur le papier, font miroiter de beaux rendements. Mais encore faut-il savoir où on met les pieds…

La plateforme se veut sélective. Très sélective même. Moins de 5 % des entreprises ou sociétés qui frappent à la porte passent l’étape de la sélection. Un peu comme un casting à l’ancienne : il faut convaincre, montrer patte blanche, prouver la solidité du projet et sa capacité à générer de la rentabilité. Autant dire que c’est un filtre qui rassure certains… mais qui peut aussi donner l’impression d’un club fermé.

Un investisseur que j’ai rencontré récemment m’a glissé cette phrase : “Anaxago, c’est un peu le Club Med du crowdfunding. On paie pour le confort, mais tout est bien huilé.” Ça résume assez bien l’ambiance.

Mais justement, est-ce que ce modèle “premium” est vraiment plus sûr ou plus performant ? Est-ce qu’il vaut mieux ça que de jongler avec dix plateformes différentes aux rendements alléchants mais parfois hasardeux ? On creuse tout ça juste après.

Comment fonctionne le crowdfunding sur Anaxago ?

Un processus de sélection à la loupe (et franchement exigeant)

Quand on parle de crowdfunding, on imagine souvent des plateformes où n’importe quel projet peut tenter sa chance, un peu à la bonne franquette. Mais chez Anaxago, c’est une autre histoire. Ici, entrer dans le catalogue des offres, c’est presque un parcours du combattant. Et ce n’est pas une image.

La sélection des projets ressemble davantage à une série d’auditions qu’à une simple formalité. On scrute les bilans, on analyse le marché, on évalue les risques de chaque opération. Bref, les porteurs de projets passent au crible. Moins de 1 dossier sur 20 aboutit à une mise en ligne. Autant dire que ça filtre sévèrement.

Mais est-ce que ça garantit des rendements mirobolants ? Pas forcément. Ça évite surtout les aventures trop bancales. Et ça, pour un investisseur qui cherche un peu de sérénité, c’est un point non négligeable. Encore faut-il être conscient que, même avec tous les voyants au vert, le risque zéro n’existe pas. Jamais.

Des offres variées, mais pas pour tout le monde

Ce que j’ai trouvé intéressant avec Anaxago, c’est cette volonté de ne pas tout miser sur un seul cheval. Il y a du crowdfunding immobilier bien sûr — le gros de l’activité — mais aussi des startups, des projets de private equity, des opérations éligibles au PEA ou même intégrables dans une assurance-vie. Bref, une panoplie de placements à la carte.

Mais soyons francs : ce n’est pas une plateforme “grand public” dans le sens accessible à tous, tout de suite. Le ticket d’entrée peut grimper facilement à plusieurs milliers d’euros, selon le projet. Et il faut parfois bloquer son argent pendant plusieurs années. Ce n’est donc pas l’endroit idéal pour placer une épargne qu’on voudrait récupérer d’ici trois mois.

En revanche, pour les profils un peu plus aguerris, qui ont déjà un portefeuille diversifié et qui cherchent à booster leur rentabilité tout en acceptant une part de risque, ça peut devenir un outil très intéressant. Mais encore une fois : à utiliser avec précaution, et pas à l’aveugle.

Un point que j’apprécie : chaque projet est présenté avec une transparence plutôt rare dans ce milieu. On y trouve la durée estimée, le taux de rendement attendu, les risques associés, les retards potentiels (oui, ils en parlent), le plan de sortie… Bref, de quoi investir avec les yeux ouverts — à condition de prendre le temps de tout lire.

Avis sur Anaxago : ce que les investisseurs en pensent vraiment

Les points forts souvent cités (et qu’on ne peut pas nier)

Ceux qui ont testé Anaxago ne tarissent pas d’éloges sur certains aspects. Et franchement, on comprend pourquoi. D’abord, l’interface. Claire, bien pensée, presque agréable à utiliser. C’est peut-être un détail, mais quand on navigue entre plusieurs plateformes de crowdfunding, on se rend vite compte que ce n’est pas toujours le cas ailleurs.

Ensuite, il y a l’accompagnement. Même si vous n’investissez que quelques milliers d’euros, on vous parle comme à un vrai investisseur. Avec des explications claires, une assistance réactive, et parfois même un petit mot personnalisé. Ça peut paraître anecdotique, mais dans ce genre de secteur, ce niveau de gestion fait vraiment la différence.

Autre point qui revient souvent : la qualité perçue des projets. Beaucoup trouvent que les opérations proposées respirent le sérieux. On est loin des pitchs bâclés vus sur certaines plateformes où on vous vend un rêve de rendement à deux chiffres avec trois phrases floues et une photo pixelisée.

Enfin, sur les performances pures, certains parlent de rentabilités très correctes. Pas toujours spectaculaires, mais régulières. Et ça, dans le monde du participatif, c’est presque un luxe.

Les limites (qu’on ne vous dit pas toujours)

Mais soyons honnêtes : tout n’est pas rose non plus. Comme partout, il y a des zones d’ombre. À commencer par les fameux retards. Oui, même avec un projet bien présenté, ça arrive. Une opération immobilière qui prend plus de temps que prévu, une entreprise qui patine, un planning qui dérape… Ce n’est pas dramatique en soi, mais quand on s’attend à récupérer son argent dans 24 mois et qu’on atteint plutôt les 30, ça pique un peu.

Il y a aussi cette sensation, parfois, que tout est un peu trop “parfait”. Trop léché, trop propre, trop marketé. Alors que dans la vraie vie, les investissements sont faits de hauts, de bas, et de zones grises. Ce vernis premium peut rassurer… ou au contraire éveiller une certaine méfiance chez les plus expérimentés.

Et puis, il ne faut pas oublier la base : on investit ici dans des PME, des startups, des projets immobiliers qui, même bien construits, comportent leur lot de risques. Le capital n’est jamais garanti. L’investissement participatif, aussi sérieux soit-il, reste par définition un pari sur l’avenir. Et personne n’a de boule de cristal.

Comme le disait un investisseur rencontré lors d’un salon : “Anaxago m’inspire confiance, mais je ne mettrai jamais tous mes œufs dans leur panier.” Une phrase pleine de bon sens…

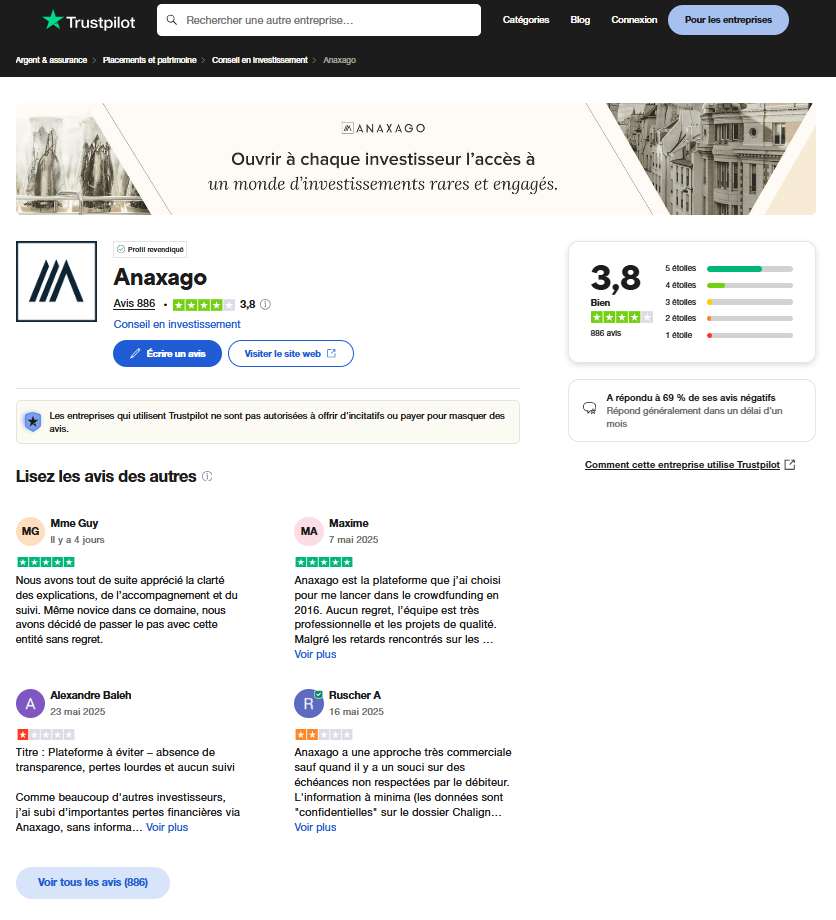

Ce que dit Trustpilot d’Anaxago (au 31 mai 2025)

Les avis clients, ça ne fait pas tout… mais ça reste un bon indicateur pour prendre la température. Voici un aperçu de la note d’Anaxago sur Trustpilot au 31 mai 2025. Entre retours enthousiastes et critiques plus nuancées, cette capture permet de mieux cerner la perception des investisseurs au quotidien. Et spoiler : les retours sont globalement positifs, mais pas aveuglément dithyrambiques, ce qui est plutôt bon signe.

Est-ce que le placement sur Anaxago est fait pour vous ?

Pour qui cette plateforme a vraiment du sens

Alors, soyons clairs : si vous cherchez un placement sans surprise, avec un capital garanti et des intérêts qui tombent tous les mois comme du papier à musique… passez votre chemin. Anaxago ne joue pas dans la même cour. On est sur de l’investissement participatif, avec tout ce que ça implique de volatilité, d’incertitude… et de potentiel, bien sûr.

Mais si vous avez déjà un peu de bouteille, que vous avez votre livret A au chaud, une épargne de précaution de côté, et que vous cherchez à diversifier avec des placements plus vivants (et un peu plus excitants, soyons honnêtes), alors oui, Anaxago peut clairement entrer dans votre stratégie.

C’est typiquement une plateforme qui parle à ceux qui aiment comprendre ce qu’ils financent. Ceux qui ont envie de suivre un projet de bout en bout, d’apprendre, de construire un vrai portefeuille patrimonial, et pas juste de cliquer sur “investir” comme on jouerait à la roulette. Ici, l’expérience compte autant que le rendement.

Et pour les autres ?

Ceux qui débutent, ceux qui paniquent à la moindre baisse de valeur, ou qui ont besoin de récupérer leur argent à tout moment… auront probablement du mal à s’y retrouver. Ce n’est ni une SCPI, ni un fonds euro d’assurance-vie. C’est un terrain où l’on accepte un certain degré d’imprévu. Et même si tout est bien présenté, il faut garder en tête que rien n’est figé.

Autre chose importante : investir via Anaxago demande un minimum de temps et d’intérêt. Ce n’est pas du “tout cuit”. Il faut lire les dossiers, comparer les projets, analyser les , s’informer sur les retards, comprendre la fiscalité… Bref, ce n’est pas un passe-temps passif.

Mais encore une fois, tout dépend de ce que vous cherchez. Si vous aimez avoir le contrôle, si vous êtes curieux du monde de la finance et de l’immobilier, et que vous êtes prêt à accepter une part de risque pour viser un peu plus de rentabilité, alors oui, cette plateforme pourrait bien trouver sa place dans votre vie d’investisseur.

Nos conseils pour investir malin avec Anaxago

Si vous vous dites “OK, j’ai envie de tenter l’aventure”, très bien. Mais avant de foncer tête baissée, prenons deux minutes pour passer en revue quelques règles de bon sens. Parce qu’un bon investissement, ce n’est pas juste une intuition ou un coup de chance. C’est une stratégie (et parfois aussi, un peu de patience).

1. Ne jamais tout miser sur un seul projet

Ça paraît évident, et pourtant… Beaucoup tombent dans le piège du “coup de cœur”. Un projet immobilier bien présenté, une startup prometteuse, un rendement affiché à 9 %, et hop, tout le budget y passe. Mauvaise idée. Sur Anaxago (comme ailleurs), la clé, c’est la diversification. Mieux vaut répartir vos investissements sur plusieurs dossiers, même avec de petits montants, que de tout mettre dans la même corbeille.

2. Lisez les dossiers en entier (oui, même les annexes)

Je sais, c’est tentant de sauter directement aux chiffres : taux, durée, montant minimum… Mais les vraies infos sont souvent ailleurs. Qui porte le projet ? Quelle est la santé financière de l’entreprise ? Quels sont les scénarios de sortie ? Est-ce que le promoteur a déjà livré des projets ? Tous ces éléments sont cruciaux, surtout si vous voulez éviter les mauvaises surprises.

3. Attention aux durées trop longues

Un placement sur 36 mois, c’est une chose. Sur 60 ou 72, c’en est une autre. Plus le temps passe, plus l’incertitude augmente. Les retards s’accumulent, les marchés évoluent, et ce qui semblait solide en 2024 peut devenir bancal en 2027. Bref, ne vous laissez pas séduire uniquement par un rendement plus élevé si la durée est démesurée.

4. Réinvestir les intérêts, ou pas ?

Certains préfèrent encaisser, d’autres réinjectent tout. Il n’y a pas de vérité absolue. Mais si vous êtes dans une logique long terme, le réinvestissement progressif peut jouer en votre faveur. Effet boule de neige oblige. Cela dit, garder un peu de liquidité de côté pour les imprévus reste une idée très saine (et rassurante).

5. Intégrer Anaxago dans une stratégie globale

Dernier conseil, souvent négligé : pensez Anaxago comme une pièce d’un puzzle plus large. Il ne s’agit pas de bâtir tout votre capital dessus, mais de l’inscrire dans une logique patrimoniale globale. Par exemple, si vous avez déjà une assurance-vie, des SCPI, un PEA, alors Anaxago peut venir ajouter une touche de dynamisme à l’ensemble. Mais il ne doit pas devenir votre seul moteur.

En résumé ? Restez curieux, prudent, et un brin joueur. C’est peut-être ça, le vrai profil d’un investisseur avisé sur Anaxago.

Notre avis sur le crowdfunding via Anaxago

Alors, que faut-il vraiment penser d’Anaxago ? Est-ce la pépite que certains décrivent ou juste une plateforme de plus dans la jungle du financement participatif ? Eh bien, ni l’un ni l’autre, justement. La vérité, comme souvent en matière d’investissement, se trouve quelque part entre les deux.

Ce qu’on peut dire, c’est qu’Anaxago inspire confiance. Pas parce qu’ils promettent monts et merveilles (au contraire, leur discours est plutôt mesuré), mais parce que leur approche respire le sérieux. Sélection pointue des projets, transparence des informations, outils clairs… Franchement, on sent qu’ils ne jouent pas aux apprentis sorciers.

Maintenant, est-ce que c’est la plateforme miracle qui va doubler votre capital en deux ans ? Non. Et heureusement qu’elle ne le prétend pas. Il y a des risques, des retards potentiels, parfois des projets qui sous-performent. C’est la règle du jeu dès qu’on sort des sentiers battus de l’épargne classique.

Mais si vous êtes prêt à prendre le temps, à bien choisir vos placements, et à intégrer tout ça dans une vraie stratégie de long terme… alors oui, Anaxago peut clairement devenir un allié intéressant. Un peu comme ce partenaire fiable, discret, mais qui ne vous déçoit pas quand on le comprend bien.

Pour ma part ? Je ne dirais pas que c’est l’eldorado de l’investisseur, mais plutôt un bon outil. Un outil qu’il faut manier avec attention, comme tout ce qui touche à l’argent. Et ça, ça me parle bien plus qu’un discours trop parfait.

FAQ sur le crowdfunding et la plateforme Anaxago

Quels sont les 4 types de crowdfunding ?

On distingue généralement quatre grandes familles de crowdfunding. D’abord, le don, souvent sans contrepartie (ex : projets solidaires ou artistiques). Ensuite, la récompense (vous donnez, on vous offre un produit ou un service en retour). Puis, le prêt (vous prêtez de l’argent avec un taux d’intérêt défini). Et enfin, le financement en capital (aussi appelé “equity”) : vous devenez actionnaire d’une entreprise en échange de votre contribution. C’est dans cette dernière catégorie qu’Anaxago opère le plus souvent, avec aussi pas mal d’opérations en immobilier.

Quel est le taux de défaut d’Anaxago ?

Le fameux chiffre que tout investisseur aimerait avoir noir sur blanc… Officiellement, Anaxago affiche un taux de défaut inférieur à celui du marché. Mais attention : ce chiffre varie selon les années, les typologies de projets et les conditions économiques. Et puis, tout dépend de ce qu’on appelle “défaut” (retard ? perte totale ? remboursement partiel ?). Disons qu’Anaxago fait mieux que la moyenne, mais que le risque zéro n’existe pas — et eux-mêmes ne le cachent pas.

Quelle est la meilleure plateforme de crowdfunding ?

Impossible de répondre sans nuance ! La “meilleure” plateforme dépend avant tout de vos objectifs. Si vous cherchez du rendement rapide dans l’immobilier, certaines plateformes généralistes vous conviendront peut-être. Si vous visez des investissements plus sélectifs, à long terme, Anaxago peut clairement sortir du lot. Ce qui compte, c’est de trouver celle qui colle à votre profil — pas forcément celle qui crie le plus fort.

Quels sont les inconvénients du crowdfunding ?

Le crowdfunding, malgré ses promesses, n’est pas une baguette magique. Le premier inconvénient, c’est évidemment le risque de perte en capital. Ensuite viennent les retards, assez fréquents, surtout dans l’immobilier. Il y a aussi le manque de liquidité : une fois votre argent placé, il peut rester bloqué plusieurs années. Enfin, la complexité de certains dossiers peut décourager ceux qui ne prennent pas le temps de tout lire. Bref, c’est un outil puissant… à manier avec lucidité.